光伏行業中期投資策略 需求總量無憂,聚焦輕資產方向

在能源結構轉型與全球碳中和目標的驅動下,光伏行業正迎來歷史性的發展機遇。當前,行業需求總量增長無憂,但產業鏈內部的結構性分化日益明顯。在此背景下,中期投資策略應著眼于優選“輕資產”方向,以規避重資產環節的周期性波動風險,捕捉更具確定性和盈利彈性的增長機會。

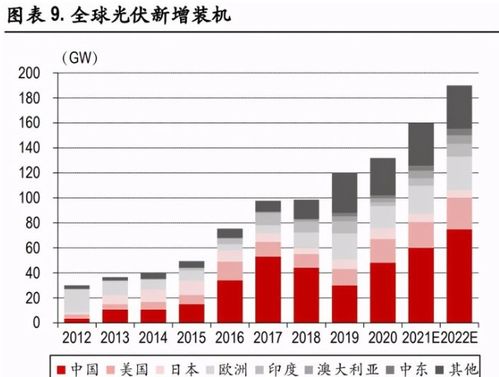

一、 需求側:總量增長基石穩固,結構性亮點紛呈

全球光伏市場需求持續旺盛,增長動力多元且強勁。主要驅動因素包括:

1. 政策強力護航:中國“雙碳”目標、歐盟“RepowerEU”計劃、美國《通脹削減法案》等主要經濟體的政策持續加碼,為光伏裝機提供了長期、穩定的政策框架和激勵機制。

2. 經濟性跨越臨界點:光伏發電成本已低于化石能源,成為全球多數地區最經濟的電力來源之一。隨著技術進步,其經濟優勢將進一步擴大,激發市場化需求。

3. 應用場景持續拓寬:除傳統大型地面電站外,分布式光伏(戶用、工商業)、光伏建筑一體化(BIPV)、光伏制氫等新場景不斷涌現,為行業增長打開新的空間。

全球光伏年度新增裝機量預計將保持高速增長,需求總量無憂為行業中長期發展奠定了堅實基礎。

二、 供給側:產能擴張引發擔憂,輕資產模式價值凸顯

在需求高景氣的吸引下,近年來產業鏈各環節,特別是硅料、硅片、電池片、組件等制造端均經歷了大規模的產能擴張。這導致了:

1. 周期性波動加劇:重資產環節(如上游原材料制造)產能集中釋放易導致供需失衡,產品價格面臨下行壓力,企業盈利周期性波動顯著。

2. 技術迭代風險:N型電池(TOPCon、HJT、IBC等)快速替代傳統P型電池,技術路線尚未完全固化。在重資產領域押注單一技術路線,可能面臨技術被迭代、資產減值的風險。

3. 資本開支負擔沉重:重資產模式需要持續的巨額資本投入以維持產能和技術領先,在行業增速放緩或競爭加劇時,將顯著侵蝕企業現金流和凈資產收益率(ROE)。

因此,單純追逐產能規模的投資邏輯面臨挑戰。相比之下,“輕資產”運營模式憑借其靈活性、低資本負擔和更強的抗周期能力,投資價值日益凸顯。

三、 投資策略:聚焦輕資產方向,把握確定性增長

基于以上分析,中期投資應規避陷入同質化價格競爭的重資產環節,重點布局以下幾類“輕資產”方向:

- 技術研發與高端裝備:聚焦于提供核心工藝技術、關鍵生產設備及耗材的企業。這類企業不直接參與產能競賽,而是作為“賣鏟人”服務于整個制造業的擴張與技術升級,其成長性與行業資本開支和技術迭代節奏緊密相關,盈利能力更強、更穩定。

- 品牌與渠道服務:擁有強大品牌影響力、全球化營銷網絡和渠道管控能力的組件企業。在組件環節逐步趨于標準化的背景下,品牌溢價、渠道掌控力和融資能力成為核心競爭優勢,能夠更好地維持盈利水平,屬于“輕資產”的運營模式。

- 電站開發與運營服務:包括光伏電站的系統設計、開發、建設(EPC)、運營維護(O&M)以及可能的資產持有。這類業務的核心競爭力在于項目資源獲取、精細化運營和金融服務能力,資產周轉率相對較高,對價格波動的敏感性低于制造環節。尤其是在分布式和新興應用場景中,貼近客戶的服務商價值巨大。

- 平臺化與數字化服務:為光伏行業提供數字化設計軟件、能源管理平臺、運維數據分析、碳資產管理等服務的公司。隨著光伏系統越來越復雜和智能化,軟件與服務將成為提升全產業鏈效率的關鍵,是典型的輕資產、高附加值方向。

四、 風險提示與趨勢展望

在實施上述策略時,投資者需關注以下風險:國際貿易政策變動、技術路線突變、行業競爭超預期加劇等。

光伏行業將從單純的“制造擴張”轉向“技術驅動”與“服務增值”并重的新階段。具備核心技術壁壘、強大品牌渠道或卓越運營服務能力的“輕資產”公司,更有可能穿越周期,實現持續的價值增長。趨勢資產管理應順應這一產業變遷邏輯,在需求長景氣賽道中,精選具備差異化競爭優勢的輕資產標的,以獲取更為穩健和優質的投資回報。

如若轉載,請注明出處:http://m.2bbg.cn/product/90.html

更新時間:2026-04-08 23:52:35